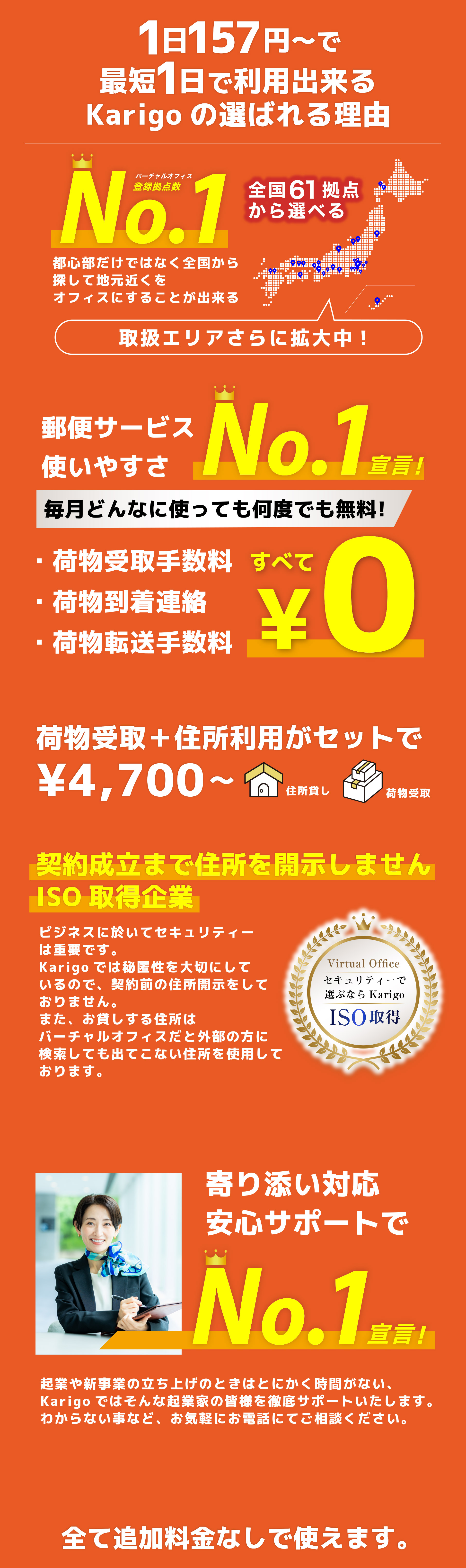

バーチャルオフィスとは?

起業や独立などに適した最新のオフィスの形態です。登記や各種手続きに利用可能な住所レンタルサービスです。「住所」のみを借りる事で費用を抑え、起業や副業等に挑戦することができます。

オフィスの

固定費を収めたい自宅とは違う場所

で法人登記したいネットショップ

や副業を始めたいプライバシーを

保護したい

SERVICE PLAN

サービスプラン

-

WHITE PLANホワイトプラン

月額料金

4,700円〜

入会金5,500円〜

サービス比較

住所利用

◎

荷物受取

◎

転送電話

オプション

電話代行

オプション

-

BLUE PLANブループラン

月額料金

8,300円〜

入会金7,300円〜

サービス比較

住所利用

◎

荷物受取

◎

転送電話

◎

電話代行

×

-

ORANGE PLANオレンジプラン

月額料金

10,400円〜

入会金7,300円〜

サービス比較

住所利用

◎

荷物受取

◎

転送電話

×

電話代行

◎

※店舗により料金が異なります ※価格は全て税込です

LOCATION

全国60拠点以上から選べる

Karigoバーチャルオフィス店舗一覧

Karigoバーチャルオフィスの

ご利用者導入事例紹介

SERVICE PLAN

Karigoだから選べる

その他プラン

-

秒速FAX送信

場所を気にせずPCや

スマホからFAX送信ができます。 -

秒速FAXPlus受信

専用のFAX番号を取得し

PCやスマホで場所を気にせずに

FAX受信することができます。 -

転送電話サービス

専用固定番号を発行し受けたお電話を

ご指定の携帯電話の番号へ転送

するサービスとなります。 -

各種登記サービス

司法書士・行政書士と連携し役員変更

や本店移転、支店登記などの各種登記

手続きの対応をさせていただきます。 -

会社設立代行

法人を新設する時の書類作成などの

代行サービスをご提供しております。 -

電話代行サービス

ご提供番号にかかってきたお電話を

オペレーターが代わりに応対いたします。

電話に気にせず営業に専念できます。

-

三井住友銀行法人口座開設のご紹介

3万口座突破オンライン完結!必要書類1点だけ「Trunk」

Karigoは三井住友銀行様と連携強化し、バーチャルオフィスをご利用されるお客様の法人銀行口座開設に三井住友銀行様をご紹介させていただいております。

法人口座開設に事前審査が必要となります。

法人口座開設をお考えの際はご利用ください。

会社設立・バーチャルオフィスへの不明点などはお気軽にお問い合わせください。 -

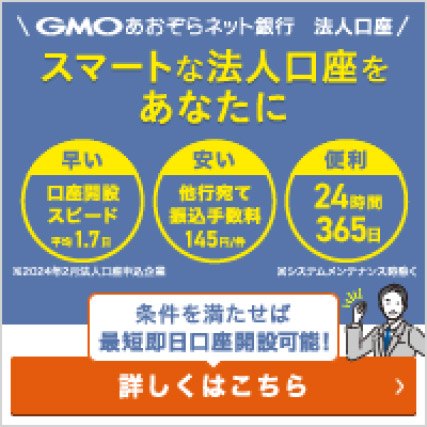

GMOあおぞら銀行法人口座開設のご紹介

開設だけでなく利用も最短即日※ 抜群の使いやすさにも定評。

取引責任者さま(開設する口座におけるすべての取引の照会・操作・承認を行う権限が付与されたご担当者)と代表者さまが同一かつ自撮り動画(セルフィー)で本人確認の場合 審査の状況によりお時間がかかる場合がございます。あらかじめご了承ください。当社休業日にお申し込みいただいた場合は、当日の口座開設はできませんのであらかじめご了承くださいますようお願いいたします。KarigoはGMOあおぞら銀行様と連携強化し、バーチャルオフィスをご利用されるお客様の法人銀行口座開設にGMOあおぞら銀行様をご紹介させていただいております。

法人口座開設に事前審査が必要となります。

法人口座開設をお考えの際はご利用ください。

会社設立・バーチャルオフィスへの不明点などはお気軽にお問い合わせください。 -

住信SBIネット銀行法人口座開設のご紹介

挑戦する経営者に、住信SBIネット銀行の法人口座はえらばれてます。

Karigoは住信SBIネット銀行様と連携強化し、バーチャルオフィスをご利用されるお客様の法人銀行口座開設に住信SBIネット銀行様をご紹介させていただいております。

法人口座開設に事前審査が必要となります。

法人口座開設をお考えの際はご利用ください。

会社設立・バーチャルオフィスへの不明点などはお気軽にお問い合わせください。 -

法人アメックスカードのご紹介

法人企業向けクレジットカード (法人カード)のご案内

中小規模企業の経営者様や個人事業主様、大規模企業様向けにビジネスの飛躍をサポートするアメリカン・エキスプレスの法人企業向けクレジットカードをご紹介します。

法人口座開設に事前審査が必要となります。

USEFUL COLUMNS

お役立ちコラム

-

インターネットFAXとは?起業家やDX担当者が知っておくべきメリットと活用法

-

「なぜ会社を作るの?」ドラッカーに学ぶ、失敗しない起業の「本当の目的」

-

バーチャルオフィスで創業する前に知っておくべき全知識|住所選び・登記・費用・融資まで完全解説

USEFUL COLUMNS

よくある質問

バーチャルオフィスとは実際に利用可能なスペースを貸出しするわけではなく、登記やネットショップ等に利用可能な「住所」のみを貸出すサービスとなっております。

いいえ。居住を示す住所としては一切ご利用いただけません。

いいえ。実際のスペースが必要となる事業への届出には弊社提供の住所はご利用いただけません。

はい。全店舗、登記にご利用可能な住所となっております。

可能でございます。お申込み時は法人利用区分でお申込みいただき、ご利用目的を移転登記にしていただきますようお願いいたします。

お知らせ・NEWS

- 2025年11月21日

バーチャルオフィス比較サイト「ハイパー オフィス クエスト」に紹介されました

- 2025年8月28日

バーチャルオフィス「新潟 万代橋」が新規オープンいたしました!お気軽にご相談・お問い合わせください。

- 2025年6月11日

『バーチャルオフィス埼玉県住所が使える会社おすすめ14選』に紹介されました

- 2025年6月11日

『札幌の住所が使えるおすすめバーチャルオフィス9選![2025年最新!]』に紹介されました

※上記別サイトページはコチラ - 2025年6月11日

『バーチャルオフィス福岡住所のおすすめ12選』に紹介されました

※上記別サイトページはコチラ

関連記事/導入事例

-

業種:コンサルティング

エグゼクティブコンサルティング株式会社

企業の集客と仕組み化を「実行」までサポートされているエグゼクティブコンサルティング株式会社。

-

業種:写真・動画撮影

株式会社Light&Green

「日本の食」の価値を世界に届けるビジュアル戦略のプロフェッショナル、株式会社Light&Green。

-

業種:WEBサービス

jMatsuzaki株式会社

タスク管理Webサービス『TaskChuteCloud』の開発・提供を主軸に、ITサービスを展開されているJMatsuzaki株式会社